作成日:2023年6月4日

令和5年10月1日より、複数税率に対応した消費税の仕入税額控除の方式としてインボイス制度が導入されます。

インボイスとは「適格請求書」のことをいい、売り手が買い手に対して、その取引で適用されている正確な税率や消費税額を伝えるために発行するものです。

インボイスの発行業者は、買い手である取引相手から交付を求められたときは、一定の事項が記載された請求書や納品書、その他これらに類する書類を交付しなければいけません。

なおインボイス(適格請求書)とは、法律上の名称であり、実際の書類は、これまで通り「請求書」、「納品書」、「領収書」という名称で差し支えありません。もちろん手書きのものでも問題ありません。

※画像をタップすると全画面で見ることができます

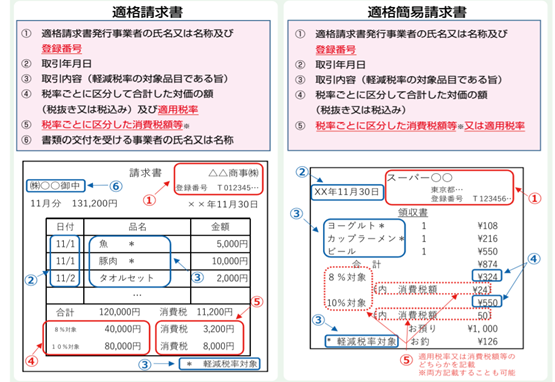

インボイスへの記載が必要な項目(図左)

・インボイス発行事業者の氏名または名称登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨も記載)税抜取引価額または税込取引価額を税率ごとに区分して合計した額

・上記合計額に対する消費税額等および適用税率

・書類の交付を受ける事業者の氏名または名称

※消費税額等の端数処理は請求書単位で行います。複数の商品の販売につき、一つの商品ごとに端数処理をするのではありません。

端数処理の方法は、切上げ、切捨て、四捨五入など任意に選択できます。

また小売業、飲食店業、写真業、旅行業、タクシー業または駐車場業等のように不特定多数を取引先とする事業を営む場合には、簡易インボイス(適格簡易請求)を交付することができます。(上記図右)

簡易インボイスには、

①「書類の交付を受ける事業者の氏名または名称」を記載する必要がありません。

②消費税額等または適用税率のいずれかの記載で良いことにとされています。

・インボイス発行事業者の氏名または名称

・登録番号

・取引年月日

・取引内容(軽減税率の対象品目である旨も記載)

・税抜取引価額または税込取引価額を税率ごとに区分して合計した額

・上記合計額に対する消費税額等または適用税率(両方の記載も可)

現行の区分記載請求書と比べると、違いは下記の3点ほどで、あまり難しくないかもしれません。

・登録番号

・税率ごとに区分して合計した適用税率

・税率ごとに区分した消費税額

しかし返品や値引きをする場合には「適格返還請求書」の交付が義務付けられているなど、注意も必要です。

いずれにしても、2023年10月よりインボイス制度は施行となり、インボイス対応型経理を行う必要があります。

請求書の入力方法だけでなく、管理体制など経理を抜本的に見直す良いきっかけともいえますが、知らず知らずのうちに「違法行為になっていた」ということにならないためにも、制度開始に合わせて、早めに専門家に相談するのも一つではないでしょうか。

今後インボイスという新しい適格請求書を発行・保管する必要があるため、改めて自社の請求書管理システムで問題なく10月からの移行に対応できるかも確認する必要があります。

そこで発行自体もデジタル対応が可能&電子保存が可能なクラウド会計などの導入が盛んに進められているという背景があります。

「適格請求書発行事業者登録はできたけど、実際にインボイスでどう記帳していくのかわからない…」

「今の請求書管理のままで大丈夫か心配…」

という方は、ぜひ無料相談へお越しください。

初回の相談は無料です。